Desde 2015, el Banco de Desarrollo Productivo se convirtió en un banco de primer piso, que otorga financiamiento directo a este tipo de emprendimientos.

La Paz, 31 de diciembre de 2023 (AEP).- Hace algunos años Ramiro López, un ciudadano de La Paz, acaba de concluir sus estudios en la Academia de Bellas Artes, donde tuvo sus primeros acercamientos con el tallado y ensamblaje de maderas.

Salió con muchas ganas de poner en práctica todo lo que había aprendido y decidió poner su primer taller a bajo de los escalones de su casa, un espacio de menos de dos metros donde no cabían sus sueños ni sus metas.

Es así que por recomendación de alguien decidió recurrir a una entidad bancaria en busca de que le financien sus sueños. En esta oportunidad acudió al Banco de Desarrollo Productivo (BDP).

“Con algo de incertidumbre porque el sistema financiero era nuevo para mí, pero yo estaba seguro de que tenía una buena idea, de utilizar madera reciclada. Para ello pasé algunos cursos de carpintería básica porque no se trataba solo de tallar, sino de hacer ensambles de figuras de diferentes tonos para generar un producto”, narró Ramiro.

Desde 2015, el Banco de Desarrollo Productivo se convirtió en un banco de primer piso, que otorga financiamiento directo a este tipo de emprendimientos. Establece como prioridad los sectores vulnerables como las mujeres, jóvenes y personas en el área rural que usualmente están con escaso acceso al sistema financiero.

“Nosotros consideramos que los jóvenes en particular es un sector muy importante. Por ello generamos financiamiento a este sector a través del emprendedurismo ya que vemos que para muchos jóvenes es difícil conseguir trabajo en el sector público o privado”, explicó Ariel Zabala Gerente general del BDP.

Esta entidad financiera apoya a los jóvenes y a sus ideas a través del Fondo Capital Semilla, un fideicomiso que fue creado por el Ministerio de Economía y Finanzas Públicas para establecer financiamiento a este sector considerado para muchos el futuro del país, cuando en la realidad son el presente y lo demuestran día a día.

El Banco creo entonces un producto denominado Soy Joven BDP, para financiar a jóvenes en el sector productivo, que abarca también préstamos para el sector agrícola, con el fin de contribuir con las metas de este sector, pero también para contribuir con la seguridad alimentaria del país.

“Se creo además el BDP LAB que se encarga de hacer mentorías con los jóvenes para coadyuvar en la elaboración de planes de negocio, para que tengan un documento técnico teórico y práctico de saber qué resultará de su emprendimiento”, precisó Zabala.

Este proyecto requiere que él o la joven tenga una idea de emprendimiento, luego se busca un mentor para que le explique su idea de negocio quien le otorga algunas metodología de lo que debe tener su plan de negocio y con determinadas herramientas este elabora un plan de negocio estratégico, acorde con las necesidades individuales, y así reducir el porcentaje de riesgos.

El BDP trabaja de esta manera con jóvenes de La Paz, El Alto, Oruro, Potosí, Sucre, Cochabamba, Santa Cruz, Tarija y Cobija.

“Actualmente dentro del Banco de Desarrollo Productivo tenemos más de 54.232 clientes cono una cartera que representa 3.798 millones de bolivianos, donde el 23, 61% está en un rango de edad de 18 a 30 años, son aproximadamente 12.805 clientes que son jóvenes, con una cartera de 532 millones de bolivianos”, precisó Zabala.

Jaquelin León inició accedió al sistema financiero cuando un estaba en colegio. Ella participó en un sistema de financiamiento grupal con otras mujeres de su barrio con Diaconía.

“En realidad el dinero era para mi mamá, pero unos meses después tuvo un problema de salud y tuvo que irse a otro departamento para que la internen. Me quedé con la deuda en mi espalda y no sabía cómo cancelarlas. Decidí, junto con unas amigas vender sandwich en los escalones que unen la calle México con el Prado”, cuenta Jaquelin.

Ella logró pagar el restante de la deuda y a contrario de lo que imaginó mucha gente, una vez concluido el pago, no se alejó de los bancos, solicitó otro financiamiento para comprar un horno y hacer empanadas.

Con parte de este nuevo monto, se pagó unos cursos de repostería y decidió montar su emprendimiento en la zona de Mercedario de la ciudad de El Alto.

“No fue fácil, pero subí escalones con cada financiamiento y refinanciamiento para poder generar un negocio propio y que me genere utilidades ahora puedo acceder a montos mucho mayores, pero mi negocio va bien porque contraté un par de personas que me ayudan”, añadió.

Recientemente, la Autoridad de Supervisión del Sistema Financiero realizó la Encuesta Nacional de Servicios Financieros (ENFS) 2023, destinada principalmente a los jóvenes.

“Mediante el Decreto Supremo 4887 de 8 de marzo de este año, se declaró el “2023 como el año de la juventud hacia el bicentenario” y el establecimiento de acciones que contribuyan a una participación activa de los jóvenes. En tal contexto, la ENFS 2023 incluyó preguntas orientadas a conocer las necesidades financieras específicas de los jóvenes, grupo etario poblacional muy relevante en el país”, manifestó Ivette Espinoza, directora de la ASFI.

Según datos del Instituto Nacional de Estadística (INE), las personas jóvenes, de 18 a 28 años de edad, constituyen el 30% del total de la población, aspecto que se ve reflejado en la versión presencial la ENSF 2023, en la cual se contó con un 28% de participación.

Los jóvenes corresponde un ámbito para el sistema bancario de suma importancia, muestra de ellos es la cantidad de productos financieros con ese sello.

El banco Fie, por ejemplo, en una primera instancia abarca para este sector todo lo referido a educación financiera, incluye en este ámbito programas, cartillas, simuladores, tutoriales, sistemas de explicación y un área donde se da la oportunidad de comprender bien los contratos con financieros. Pero además tiene un producto de financiamiento denominado crédito educativo, que con pocos requisitos posibilita a los jóvenes a fortalecer sus estudios académicos para promover su calidad de vida, pero también con el desarrollo del país.

Asimismo, el Banco Unión también enfocado en la juventud, creó el Capital de Inversión, que son créditos destinados a financiar los requerimientos de inversión, tales como compra o ampliación de infraestructura, adquisición de nueva tecnología en cuanto a maquinaria y equipamiento. Son montos en bolivianos a corto plazo y en algunos casos se otorga un período de gracia, lo destable es que también les ofrecen un asesoramiento integral.

El Banco Nacional de Bolivia también destinó un producto denominado la Caja de Ahorros Banca Joven, es un producto de captación que permite realizar depósitos y retiros de dinero y cuyos saldos devengan intereses diarios, los mismos que son capitalizados mensualmente. Dicho producto está dirigido a personas naturales del segmento joven, de entre 18 y 35 años.

El Banco Económico desarrolló también la Cuenta Crecer, que es una caja de ahorro pensada en los menores de la casa, dirigida para niños y jóvenes desde 0 a 17 años de edad. Esta cuenta tiene la finalidad de incentivar el ahorro en los más pequeños y promover la buena administración de las finanzas en los jóvenes.

El Banco Visa también presento el Bisa Junior, una cuenta creada con el objetivo de incentivar y generar la cultura de ahorro en los niños y adolescentes entre 0 y 17 años de edad, con destino a estudios actuales y futuros u otras necesidades.

Según la ASFI, en el marco de la Función Social de los Servicios Financieros establecida en la Ley 393 de Servicios Financieros, los Bancos Múltiples y Bancos pyme destinaron el 6% de sus utilidades netas obtenidas en la gestión 2022 para función social, recursos con los cuales se constituyó el Fondo de Crédito de Apoyo a la Juventud (Focrea) y su reglamento , el cual tiene el propósito de otorgar financiamiento a emprendimientos, educación de manera total o parcial para jóvenes entre 18 y 28 años de edad, a objeto de mejorar su futura condición de vida.

No obstante, la mayoría de estas entidades financieras destinan gran parte de sus recursos para créditos de emprendimientos propios que en su mayoría surgen de una idea en la cabeza de los jóvenes, que como sabemos corresponde al 30% de la población.

Gran parte de este porcentaje de la población, de jóvenes, muestra una inclinación por emprendimientos propios especialmente en manufacturas y en el sector agrícola.

De acuerdo con la base de datos de la Asociación de Bancos Privados de Bolivia (Asoban), en la clasificación de la cartera bancaria a nivel nacional por actividad económica, se tiene en que para la actividad manufacturera en 2020 se destinaron 4.414 millones de dólares; en 2021 el monto se elevó a 4.739 millones de dólares; en 2022 se aumentó a 5.130 y a septiembre de este 2023 se tiene 5.006 millones de dólares.

Ramiro forma parte de estas cifras, a través de su viaje con los financiamientos bancarios y refinanciamientos logró la edificar un taller propio en el segundo piso de su casa, en la avenida Entre Ríos de la zona El Tejar de La Paz. No le costó mucho trasladar sus cosas desde debajo de los escalones para subir al progreso a sus nuevas instalaciones donde ahora está su empresa ‘Pintudos o Nada’.

Además, ahora tuvo la posibilidad de dar trabajo a otras personas para cumplir con la alta demanda de sus trabajos.

Así como Jaquelin y Romiro, el país en su conjunto está subiendo esos escalones en la productividad.

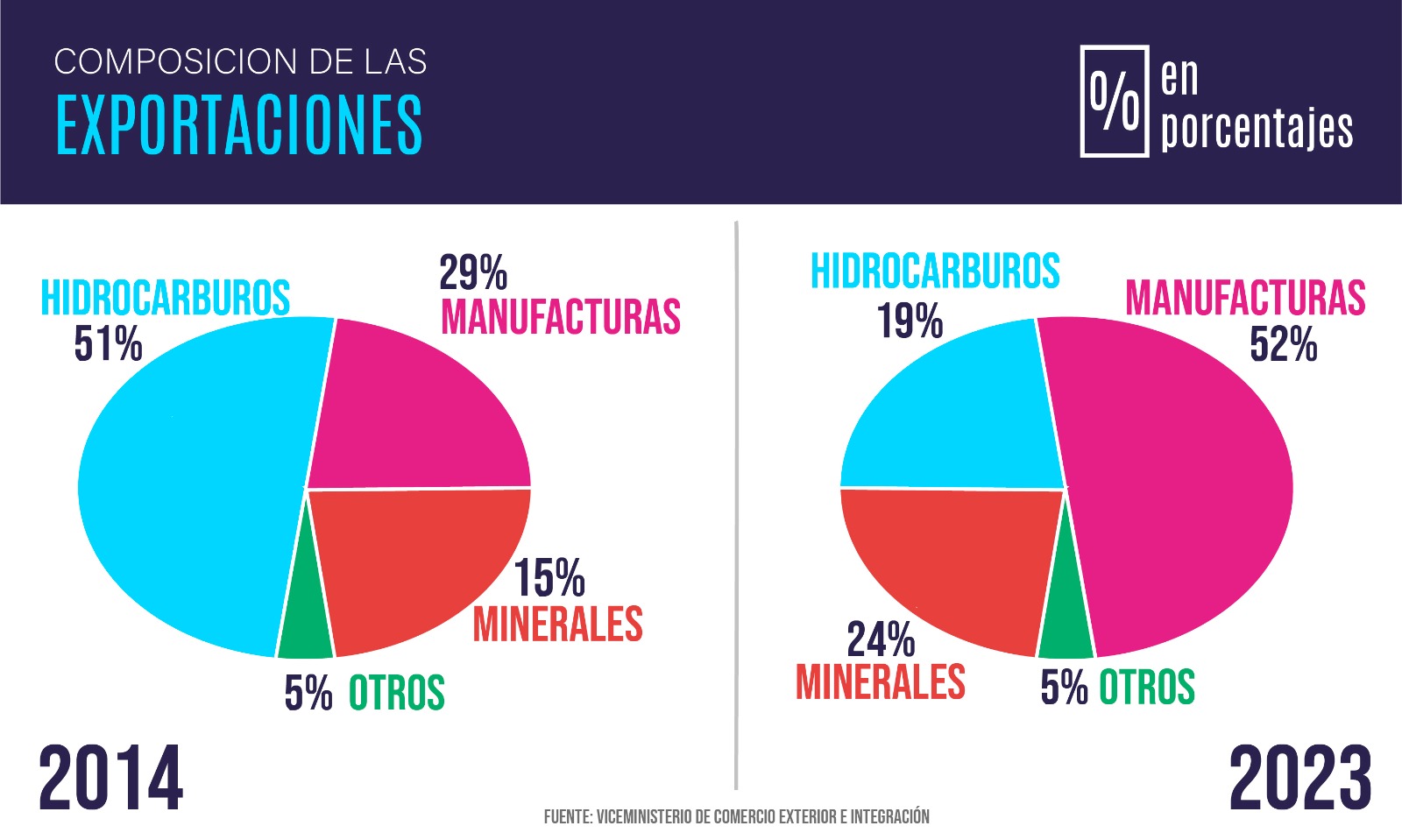

Con relación a ello, el viceministro de Comercio Exterior e Integración, Benjamín Blanco, informó que Bolivia proyecta cerrar el 2023 con más de $us 10.000 millones en exportaciones. Afirmó que este año se tuvo un buen desempeño en este ámbito.

“Tuvimos excelentes niveles de exportación. Seguramente vamos a superar los 10.000 millones de dólares de exportaciones hasta fin de año”, preció el Viceministro.

Blanco explicó que de enero a septiembre de esta gestión 2023 se superaron los 8.340 millones de dólares en exportaciones.

Manifestó que se puede evidenciar que hay un cambio en la matriz a productiva en el país con relación a 2014.

“Un 52% de estos 8.340 millones de dólares corresponde a manufacturas. Hemos invertido la matriz productiva. En 2014 el Gobierno reportaba que el 51% de las exportaciones prevenía de gas”, dijo.

Para Blanco estas cifras significan mayores oportunidades económicas para la población porque a través de las manufacturas las empresas crean empleo y dan valor agregado a las materias primas.

En estos resultados el sistema bancario sin duda jugó un papel importante, otorgando mayor accesibilidad a los jóvenes a créditos productivos, y contribuyendo con el desarrollo del país en cada escalón hacia el progreso.