El incremento se atribuye al aumento de la responsabilidad tributaria de la ciudadanía, que pide con regularidad la factura por un bien o servicio.

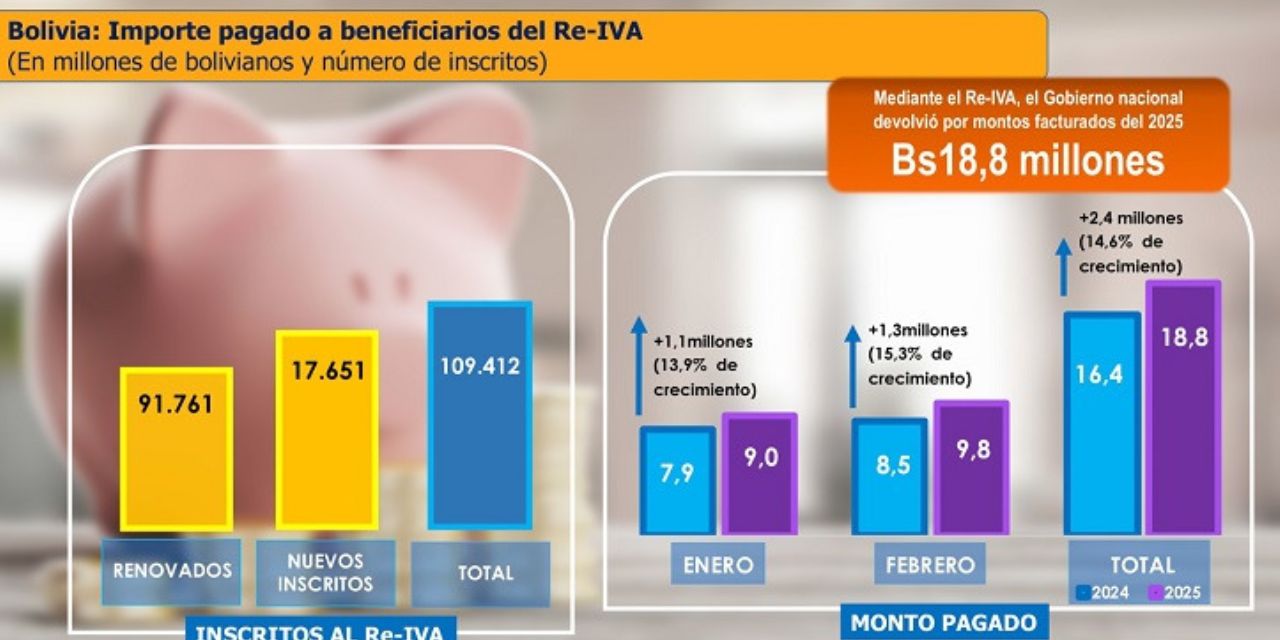

El Servicio de Impuestos Nacionales (SIN) informó que la devolución del 5% del Impuesto al Valor Agregado (IVA) a los beneficiarios del Re-IVA creció 14,6%, entre enero y febrero de 2025, respecto del mismo bimestre de 2024.

El presidente de la institución, Mario Cazón, explicó que el Gobierno reintegró Bs 18,8 millones en el periodo mencionado, el monto es 14,6% (Bs 2,4 millones) mayor que los Bs 16,4 millones devueltos en el primer bimestre de 2024.

“La devolución del 5% del Impuesto al Valor Agregado a los beneficiarios del Régimen de Reintegro en Efectivo IVA (Re-IVA) creció el 14,6%, entre enero y febrero de 2025, respecto del mismo bimestre de 2024”, informó Cazón, citado en un boletín del SIN.

FEBRERO

Según los datos, de los Bs 18,8 millones, Bs 9,8 millones corresponden a la devolución del 5% del IVA por el periodo febrero de 2025, monto que a su vez es 15,3% (Bs 1,3 millones) mayor que los Bs 8,5 millones reintegrados en febrero de 2024.

En tanto, los Bs 9 millones reintegrados por el periodo de enero de 2025 es 13,9% (Bs 1,1 millones) mayor que los Bs 7,9 millones devueltos por el primer mes de 2024.

CONCIENCIA TRIBUTARIA

Cazón también atribuyó el incremento del monto reintegrado por el Re-IVA al crecimiento de la consciencia tributaria de la ciudadanía, que “ahora pide con regularidad la factura por la compra de un bien o servicio, y así se beneficia de la devolución del 5% del IVA”.

En lo que va del 2025, el Re-IVA ya tiene 109.412 re- gistrados, de los cuales 91.761 corresponden a personas que renovaron su inscripción y 17.651, a nuevos inscritos.

El Re-IVA es parte de la política gubernamental de redistribución, en este caso, entre las personas naturales con un ingreso mensual, igual o menor que Bs 9.000, entre los que están asalariados del sector público y privado (dependientes); trabajadores por cuenta propia (independientes) y derechohabientes (jubilados).

El Re-IVA tiene dos modalidades de registro: modalidad de cómputo automático, es decir que el SIN identifica y cuantifica las facturas emitidas en el mes a nombre y número de la cédula de iden- tidad del beneficiario.

Modalidad manual, en la que el propio beneficiario registra y envía al SIN el detalle de las facturas del mes mediante el Formulario 111, a través del aplicativo Mis Facturas.

AEP